中古住宅の売買に際して、既存住宅売買瑕疵保険に加入するケースがあります。この保険に加入することは、売主にとっても買主にとってもメリットがあることであり、加入できるのであれば、積極的に考えたいものです。

また、瑕疵保険に加入できる物件を買うのであれば、改めて買主がホームインスペクション(住宅診断)を依頼すべきかとうかについて迷う人も多いです。不動産会社から必要ないと言われるけど、本当に不要と判断してよいか難しいと感じる人もいるでしょう。

今回の記事では、まず、中古住宅を売買する売主や買主が知っておくべき既存住宅売買瑕疵保険の基礎知識を説明し、その上で既存住宅売買瑕疵保険を付けるべきかどうかを解説します。また、瑕疵保険付きで販売されている物件を買うときに自分でもホームインスペクションを依頼すべきか検討するための判断材料を紹介します。

既存住宅売買瑕疵保険の基礎知識

中古住宅を売ったり買ったりするときに聞くことが増えた既存住宅売買瑕疵保険について、売主や買主が知っておくべき基礎知識を紹介します。

既存住宅瑕疵保険とは?

既存住宅瑕疵保険とは、保険をかけている中古住宅を売買した後に、保険対象となる瑕疵が見つかった場合には、補修費用等の費用について保険金が出るというもので、雨漏りや構造耐力上の主要な部分の瑕疵などが保険対象の瑕疵とされています。

買主が補修費用を負担しなくてよいわけですから、買主にとってはメリットです。

この保険は、住宅検査会社等が検査した上で保証(不動産会社が保証することもある)し、それに対して国土交通省の指定を受けた保険法人が保険を付ける仕組みになっています。雨漏り等の問題が発生したときには、この保険法人から保険金が支払われる形です。

既存住宅瑕疵保険付きの物件とは?

不動産ポータルサイトなどで見かける既存住宅瑕疵保険付きの物件とは、この瑕疵保険が既に付いている物件ですから、保険に加入するために必要な検査等の手続きを改めてする必要がないものです。

既存住宅瑕疵保険は、検査で合格して保険料を支払ったものに付保されるものですから既に保険の検査に合格しているのは安心感があるのではないでしょうか。また、既に保険が付いているのであれば、その検査料や保険料の負担を買主が負わなくてよいケースが多く、これもメリットだと言えます。

既存住宅売買瑕疵保険の仕組み

既存住宅売買瑕疵保険の仕組みを説明します。

既存住宅売買瑕疵保険は、対象物件の売主が不動産会社(宅建業者)であるか、宅建業者以外であるかによって、仕組みが相違します。

売主が不動産会社(宅建業者)である場合

不動産業者が中古住宅を仕入れ(下取り・買取り)して、再販する場合は前者に該当するのですが、その場合には売主である不動産業者が瑕疵保険への加入手続きを行います。

残念ながら、全ての不動産会社が瑕疵保険に対応しているわけではないため、買主が希望しても瑕疵保険を付けられないことは多いです。

売主が宅建業者以外である場合

多くの中古物件は売主が一般個人ですが、その場合は後者に該当し、アネストなどの検査機関に保証してもらって、その保証に瑕疵保険がつくような仕組みになっています。

検査機関が倒産したとしても保険金がおりるために安心感につながります。

売主が宅建業者以外である場合、保険に加入するための検査依頼は売主でも買主でも可能です。買主が安心感をプラスするために依頼することや、売主が買主に安心してもらうため(売りやすくするため)に依頼することがあります。

売主が不動産業者である場合は、その不動産業者が保険を付けなければならず、売主が一般個人の人ならばアネストのような検査事業者が保険に加入しなければならないものです。

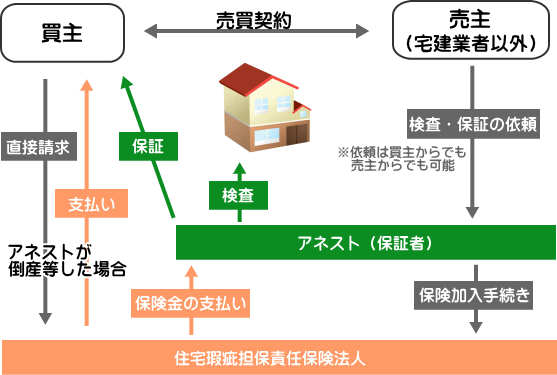

仕組みを図解する

買主が保険に加入するのではなく、不動産会社や検査会社が保険に加入するのですが、この点を誤解している人もいるようです。

買主は、保険に不動産業者か検査会社が保険に加入している中古住宅を購入し、不動産業者または検査会社に保証してもらうという仕組みになっています。ちょっとわかりづらいですね。

アネストが検査して保険に加入した物件を購入するときの仕組みは以下の図のようになります。

検査を受けて保険法人の基準に適合した物件であれば、アネストが保険に加入して買主に建物保証をすることになります。検査費用も保証料もかかります。

瑕疵保険を付けるメリット

既存住宅売買瑕疵保険のメリットを売主と買主の2つの立場にわけて挙げておきます。

売主のメリット

- 買主からの補修請求があっても補修工事費用を保険で賄える

- 安心感を得られる

買主のメリット

- 引渡し後に主要な構造部分や雨漏りに関する瑕疵が見つかった場合、それを補修するための補修工事費用を保険で賄える

- 安心感を得られる

売主にとっては、売った後に自分でも知らなかった建物の不具合について後から補修や損害賠償などを請求されるリスクがあるため、それを補うことがメリットなるわけです。

買主にとっては、購入後、想定外の不具合で、想定外の補修工事費用や対応手間を負担するリスクを抑えることがメリットなるわけですね。

ただし、保険が全ての不具合の補修工事費用を負担するわけではなく、対象項目だけに絞られるので誤解しないようにしましょう。

瑕疵保険の対象となる瑕疵が見つかったとき、補修工事費用だけではなく、瑕疵の調査費用まで保険金の対象として認められることもあります。

既存住宅売買瑕疵保険を付けるべきか

冒頭の「既存住宅売買瑕疵保険を付けるべきかどうか」についてですが、なかなか難しいところです。アネストの住宅診断(ホームインスペクション)には保証や保険は付いていませんので、保証や保険を希望する方であれば前向きに検討してほしいところです。

ここでは、保険に加入するかどうか検討するための判断材料を紹介します。

保険に加入しても保険金の対象となる瑕疵は限定的

保険加入を検討する上で知っておいた方がよいことがあります。それは、保険加入した物件で雨漏りが生じて保険を利用することはあっても、主要な構造部分の瑕疵の存在を理由に保険を利用するケースはほとんどありません。

雨漏りはどうしても生じることがあるものですが、構造上の瑕疵は保険に加入しなくとも住宅診断(ホームインスペクション)で問題ある症状が確認されなければ、そう問題となることはないということを保険の実績が示しているとも言えます。

主要な構造部の瑕疵と雨漏りが保険の対象ではありますが、雨漏り被害にあったときのために入る印象の強いものです。

建物の不具合は、この保険対象範囲以外にも多く現れるものですから、瑕疵保険に頼るだけではなく、一緒に第三者の住宅診断(ホームインスペクション)を利用しておくことが大事です。

瑕疵保険に加入できない物件が多い

既存住宅売買瑕疵保険は、その加入を希望して費用を払えば必ず加入できるというものではありません。現場で実施する診断とその後の審査に合格した物件のみが加入することができるものです。

保険の基準は厳しいため、不適合となる物件の方が多く、築20年以上の中古住宅で加入できるケースは少なく、築30年以上となるとほとんどの物件が不適合と判定されています。

既存住宅瑕疵保険付き物件の住宅診断(インスペクション)の必要性

中古住宅の購入を検討している人が、不動産ポータルサイトや不動産会社のサイトで物件場を見ていると、既存住宅瑕疵保険付きと記載された物件情報を目にすることがあります。今後はますます増えていくことでしょう。

ホームインスペクションの依頼を検討中の人から、「不動産会社より、既存住宅売買瑕疵保険が付いている物件だから、ホームインスペクションを依頼する必要性がないと言われたけど、本当か?」と相談を受けることがあります。

よって、既存住宅売買瑕疵保険とホームインスペクション(住宅診断)の違いやインスペクションの必要性について解説します。

既存住宅売買瑕疵保険と住宅診断は同じではない

既存住宅瑕疵保険に加入するためには、その対象住宅を検査して合格しなければなりません。現場で検査が必要なのですが、どのような物件でも保険を付けていては保険制度が破たんしてしまいますから当然ですね。

この保険に加入するために必要な検査と購入時などに利用されている住宅診断(ホームインスペクション)は全く同じものとは限りません。保険に加入するための検査のことを住宅診断(ホームインスペクション)と呼んでいるケースもありますが、全く違ったものであることが多いことを理解しておきましょう。

それではどういった違いがあるのか以降で説明します。

調査範囲が異なる

既存住宅瑕疵保険の検査では、保険の対象となる項目のみが検査対象となります。つまり、雨漏りや主要構造部に関する項目ということです(特約によっては追加項目も生じる)。

保険とは無関係の住宅診断(ホームインスペクション)では、保険加入を目的としているわけではなく、買主が購入した後に補修すべき点などがないか、長持ちさせるためにすべきことがないかといったことをアドバイスすることを目的としているため、保険対象の項目以外も細かく診断しています。

基本的には、目視できる範囲における構造耐力や建物の性能・機能に関する点は全て診断対象とする点において保険とは大きな違いがあります。

保険範囲外に問題が多い

建物は瑕疵保険の対象項目以外にも問題が多いものです。

たとえば、指摘が多いものとしては断熱材です。断熱材は、その住宅で快適に暮らしていくために、また省エネルギー性能を高めるために必要な大事なものですが、これは保険とは関係がないために、瑕疵保険の検査項目だけをチェックしても診てもられません。

他にも結露の問題があります。これを解決せず放置していると将来的には構造的な問題を引き起こすこともあります。しかも保険の期間が切れた後に問題化するリスクもあります。

また、保険の対象項目であっても保険の基準に合格であるかどうかのみを確認しているため、不合格であれば買主は大変失望してしまいます。しかし、実際には保険に不合格であっても大きな問題ではないケースは多く、不具合の程度の説明や対処方法のアドバイスが非常に重要です。

しかし、そういったことは保険の検査ではないため、住宅診断(ホームインスペクション)の利用も推奨されます。

瑕疵保険とホームインスペクションの両方の利用をオススメ

既存住宅瑕疵保険は審査が厳しいため、保険が付かないことも多いですが、保険が付いているからといってそれほど安心できるわけでもありません。その理由は、前述のように対象項目以外の問題もよくあるからです。

そこで理想とされるのは、既存住宅瑕疵保険が付いている物件であり、且つ住宅診断(ホームインスペクション)によってアドバイスを受けられる物件であることです。それぞれに違ったメリットがあるものですから、その両方を利用しておくことが望ましいと言えます。

既存住宅瑕疵保険付きの物件を買うときには、契約前に住宅診断(ホームインスペクション)の利用を考えると良いでしょう。

また、この2つには重なる調査項目もありますから、既存住宅瑕疵保険が付いていない物件を買うならば、同時利用することで料金を抑えることもできます。アネストでは、この2点(既存住宅瑕疵保険と住宅診断)の同時実施に対応しているので依頼前に相談してください。

関連記事

執筆者

- 編集担当

- 2003年より、第三者の立場で一級建築士によるホームインスペクション(住宅診断)、内覧会立会い・同行サービスを行っており、住宅・建築・不動産業界で培った実績・経験を活かして、主に住宅購入者や所有者に役立つノウハウ記事を執筆。

ホームインスペクションのアネスト

住宅の購入・新築・リフォーム時などに、建物の施工ミスや著しい劣化などの不具合の有無を調査する。実績・経験・ノウハウが蓄積された一級建築士の建物調査。プロを味方にできる。