住宅を購入するときに必要な諸費用のなかの1つに、仲介手数料があります。この手数料は、売買金額にもよりますが請求額が決して安くないことから、買主としてはよく内容を理解しておく必要があります。多くの不動産売買において、仲介手数料が消費用に占める割合が最も高いです。

また、不当な仲介手数料やそれに類するものを請求する不動産業者もあるため、知らずに不要な金銭を支払わされている住宅購入者もいます。悪意ある不動産業者に騙されて、本来なら必要のない金銭を支払ってしまうことのないように仲介手数料の基礎知識と注意点をここで学んでおきましょう。

住宅売買の仲介手数料の基礎知識

仲介手数料は不動産の売買だけではなく賃貸や交換も対象となりますが、ここでは売買を対象として解説しています。売買であれば、新築・中古、一戸建て・マンション・土地のいずれも対象となりますので、これから住宅を買う人にとっては参考になります。

仲介手数料とは?

仲介手数料とは、不動産の売買を行う際に不動産業者によって物件を仲介してもらった際に生じるもので、売主と買主の双方に請求されるものです。

この仲介手数料については、宅地建物取引業法の第46条において以下のように規定されております。

宅地建物取引業法の第46条

- 宅地建物取引業者が宅地又は建物の売買、交換又は貸借の代理又は媒介に関して受けることのできる報酬の額は、国土交通大臣の定めるところによる。

- 宅地建物取引業者は、前項の額をこえて報酬を受けてはならない。

- 国土交通大臣は、第一項の報酬の額を定めたときは、これを告示しなければならない。

つまり、国土交通省の告示で仲介手数料の金額を示しているということですが、新築も中古も戸建てもマンションも土地も全てこの規定内容は共通です。上の2項に「宅地建物取引業者は、前項の額をこえて報酬を受けてはならない。」と書いているように、これを超える金額を請求してはならないのであって、安いのは構わないという点に注意しましょう。

仲介手数料の金額はいくらか?

国土交通省の告示で決められている仲介手数料は、売買価格に所定の割合を乗じて求めることになっておりますが、売買価格の金額によって割合が相違しています。以下の表で確認してください。

| 売買価格 | 報酬額 |

|---|---|

| 200万円以下の部分 | 売買価格の5% |

| 200万円超・400万円以下の部分 | 売買価格の4% |

| 400万円超の部分 | 売買価格の3% |

仲介手数料は消費税の対象ですから、これに消費税も加えられます。

仮に売買価格が3,000万円とした場合、以下の金額が仲介手数料の上限となります。

- 200万円以下の部分

200万円×5%=10万円 - 200万円超・400万円以下の部分

200万円×4%=8万円 - 400万円超の部分

2,600万円×3%=78万円

上の合計金額は、96万円(別途、消費税)となります。

仲介手数料の簡易的な計算方法

不動産業者なら誰もが知っていることですが、仲介手数料には簡易的な計算方法があります。それは、以下の計算式で求める方法です。

- 売買価格×3%+6万円=仲介手数料

始めて見た人なら、「なぜ6万円?」と思うことでしょうから、念のためにこの点も解説しておきます。

前述の表では、400万円以下の部分は3%ではなく段階的に5%と4%になっていますが、これらが3%で計算した場合と比較して以下のとおり6万円の不足となるわけです。

- 200万円以下の部分 → 10万円-6万円(200万円の3%)=4万円

- 200万円超・400万円以下の部分 → 8万円-6万円(200万円の3%)=2万円

多くの不動産の売買価格は400万円を超えるため、上の簡易的な計算方法で簡単に仲介手数料の金額を求めることができるのです。但し、地方では400万円を下回る不動産もありますから、そのときは「仲介手数料の金額はいくらか?」で示した表に従って計算してください。

低価格な空家は現地調査費用の請求もありうる

ところで、上の例のように売買価格が3,000万円ともなれば、仲介手数料も100万円程度と高額なものとなりますが、400万円以下の低価格な物件であれば仲介手数料も非常に低額になるため、不動産業者としては経費倒れになってしまう可能性もあり、積極的に低価格な取引を仲介しようとしないこともあります。

これが原因で市場が動きづらいということもあって、以下のような仲介手数料の特例も認められるようになりました。

400万円以下の安い空家等の仲介の場合、不動産業者は通常の報酬額のほかに現地調査等に要する費用を売主へ請求することができるというものです。但し、その合計額は18万円以下とされています。現地調査等に要する費用は、買主に対しては請求できないので誤解しないようにしましょう。

住宅を購入するときの仲介手数料の注意点

住宅を買うときの仲介手数料の基礎知識はご理解頂けと思いますので、次に誤解されがちなことや注意点などをご紹介します。

売主から直接購入するなら仲介手数料はなし

住宅を購入するときは、全ての取引において仲介手数料が必要となるわけではありません。不動産業者が仲介する場合のみ生じる費用です。つまり、売主から直接に購入するのであればこの費用はかからないわけです。

例えば、建売住宅を売主が直販している場合や中古住宅の売主が不動産業者で直販している場合、さらには知人や身内から直接購入する場合などです。

建売住宅は、仲介業者が仲介している物件が非常に多いですから、仲介手数料が生じる取引が多いでしょう。また、中古住宅の多くは売主が個人であることが多いですから、仲介業者が仲介しているため手数料が生じます。ただ、中古でも売主が不動産業者である物件では仲介業者が入っていないこともあるので、都度、確認するしかありません。

不動産広告のなかで取引態様の欄を見て、仲介や媒介などと記載していなければ、仲介手数料が不要です。不動産業者としても仲介手数料が不要であることは良いアピール材料になると考えて、広告に「仲介手数料 不要」と大きく表示していることもあります。

ちなみに、仲介には、専属専任媒介・専任媒介・一般媒介と種類がありますが、いずれも仲介手数料の制限は同じです。

仲介手数料の規程は上限を定めたもの(安くてもよい)

仲介手数料の金額の求め方は、「1.住宅売買の仲介手数料の基礎知識」で書いたとおりです。しかし、不動産業者からこの計算で求める金額が仲介手数料として定められた一定の金額であるかのように説明されることがありますが、それは誤りです。

国交省の告示で示した金額はあくまでも上限であり、これより安い金額とすることは可能ですし、実際に上限よりも安い金額に設定している仲介業者もあります。不動産業者から、「手数料は上限を定めているだけですが、ほとんどの業者がその上限額を請求している」と説明したのであれば、それは事実です。

実際にほとんどの不動産業者が上限額をその会社の所定の金額としています。

但し、業者によって相違することも事実ですから、広告などで物件を探しているなかで同じ物件を別の業者が広告しているのを見かけたときは、仲介手数料を確認してから問合せするとよいでしょう。

しかし、仲介手数料の安さを最優先すると結果的に損してしまう可能性もあるので注意が必要です。

売却中の不動産は、売主が1社のみに売却依頼してその1社が他社に情報提供している場合(専属専任媒介・専任媒介)と、売主が複数の業者に売却依頼している場合(一般媒介)がありますが、いずれの場合においても買主が問合わせた業者が売主から直接に売却依頼されているのか、そうではないのかによって有利・不利の違いがあるのです。

売主から直接に売却依頼されている不動産業者の多くは、自社で買主も見つけたいと考えています。その理由は、売主からも買主からも仲介手数料を得られるからです(他社が買主を付けたら売主からしか仲介手数料をもらえない)。

よって、売主から直接に売却依頼されている不動産業者は、自社で買主を見つけるまで何かと理由をつけて他業者が見つけた人の物件見学や購入申し込みを断ることが少なくありません。これを知らずに、あなたが直接依頼されていない業者とばかり話をしていたら、購入の機会損失に合っている可能性があるのです。

このことは、売主にとっても売る機会を失っている可能性があるため、業界でも問題視されているのですが、いつになってもこの問題は解決していません。

このような状況を考慮すれば、買主としては仲介手数料が高額なので重視したいものの、これを最優先で判断しない方がよいでしょう。

仲介手数料を値引き交渉できるか?

売買契約の直前くらいになってから、仲介手数料を値引き交渉できるものかと相談を受けることがあります。前述のとおり、この手数料は上限を定めているだけですから、値引き交渉をすることは自体は自由にできます。

しかし、不動産業者がその交渉に応じてくれるかどうかは別問題です。実際には、なかなか値引き交渉に応じてくれないことが多いです。交渉されるのであれば、物件を案内してもらう前に最初に話しておくことがマナーとしては良いでしょう。

上限を超える仲介手数料の請求に要注意

不動産業者によっては、いろいろな理由をつけて上限を超える仲介手数料を請求してくることがあり、トラブルに発展していることもあります。上限を超える金銭を求めてくることがあれば、強く警戒した方がよいでしょう。

よくある請求名目は以下のようなものです。

- 広告費

- 事務手数料

- 住宅ローン代行手数料

このなかで最も多いのは住宅ローン代行手数料です(ローン斡旋手数料などと別の名称の場合も有)。今では大手不動産業者がこれらの名目で費用を請求することはありませんが、中小規模の業者の場合はよくあるので注意してください。

あまり見かけることはないですが、過去に相談を受けたことがある費用の名称として以下のものもありました。

- ホームインスペクション(住宅診断)の斡旋料

- 内見立会い料

中古住宅では、不動産会社がホームインスペクション(住宅診断)を斡旋することは確かにあるのですが、それで費用請求をするとは驚きました。また、購入希望者の内見に立ち会うだけで売主に立会い料を請求するというケースもあり、これも驚きました。

おかしな請求だと感じたら、すぐに支払わず、自治体や宅建協会の相談窓口などに相談するのも1つの方法です。

なお、通常の仲介業務に該当しないことを特別に要請したことによって生じる費用は請求されることがあります。たとえば、遠方まで出張対応してもらうのにかかる出張料や通常ならば出さないような広告料が考えられます。しかし、こういった費用が生じるならば、事前に理由とともに説明されるはずですから、説明もなく後から請求されるようであれば断るとよいでしょう。

仲介手数料の支払い時期

仲介手数料を支払う時期について相談を受けることもありますが、これには主に2パターンあります。

(1)契約時に一括

売買契約を締結するときに、仲介手数料の全額を一括で支払うパターンです。不動産業者としては先に全額改修できるので安心感があるかもしれませんが、逆に言えば買主や売主にとっては不動産業者が最後まできちんと仕事してくれるのか、倒産した時にどうなるのかと心配になります。

(2)契約時に半金、決済時(引渡し時)に残り半金

もう1つのパターンが、売買契約時に仲介手数料の半金を支払い、残りの半金を決済時(引渡し時)に支払うというものです。買主としてはこちらの方が安心できますからお奨めです。

不動産業者に早い段階で支払い時期を質問しておくとよいでしょう。

ちなみに、仲介手数料は契約が成立するまで請求することができませんから、契約日よりも前に支払う必要はございません。もし、請求してくるようならば信用できない業者の可能性が高いですから、業者変更を検討するなど対応が必要です。仲介手数料は成功報酬です。

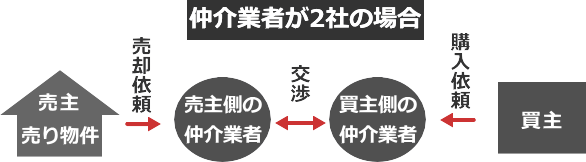

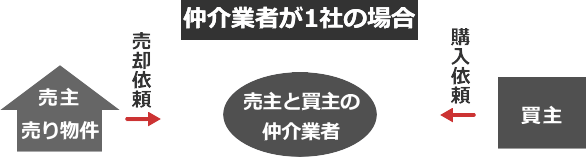

仲介手数料の支払いは1社のみ

住宅を購入しようとしたとき、売主と買主の間に不動産業者が2社入っていることがあります。その場合に、2社ともに仲介手数料を支払う必要があるのかと心配する人がいますが、その必要はありません。支払う相手先は自分の窓口になっている業者1社のみです。

2社あるということは、売主と買主のそれぞれに不動産業者が付いていることになりますが、それぞれが1社にのみ支払うことになります。

なお、1社のみが仲介している場合、その1社は売主と買主の双方に仲介手数料を請求することができます。

住宅ローン特約で契約解除なら手数料は不要

住宅の売買に際して住宅ローンを利用する場合、その契約条件に住宅ローン特約を付けることになります。住宅ローン特約は、契約書のなかでは融資利用の特約と記載されていることの方が多いです。

これは、融資の審査にパスできなかったときに契約を破棄し、支払い済みの金銭(手付金など)を返金してもらうことができるという特約ですが、この特約によって契約解除となった場合に仲介手数料はどうなるのでしょうか。

基本的には仲介手数料は支払う必要がありませんので、支払い済みであれば返金してもらうことができます。契約の時点で「住宅ローンがダメであっても仲介手数料は返金しない」と説明されることがあれば、信用できない業者ですから契約を中止した方がよいでしょう。

住宅購入にかかる費用のなかでも負担の大きな仲介手数料ですが、ここに書いていることを覚えておけば、それほど恐れることはありません。不動産業者とのやりとりのなかで不審に感じることがあれば読み返してみるとよいでしょう。

サービス一覧

関連記事

執筆者

- 編集担当

- 2003年より、第三者の立場で一級建築士によるホームインスペクション(住宅診断)、内覧会立会い・同行サービスを行っており、住宅・建築・不動産業界で培った実績・経験を活かして、主に住宅購入者や所有者に役立つノウハウ記事を執筆。

ホームインスペクションのアネスト

住宅の購入・新築・リフォーム時などに、建物の施工ミスや著しい劣化などの不具合の有無を調査する。実績・経験・ノウハウが蓄積された一級建築士の建物調査。プロを味方にできる。