買いたいと思える住宅が見つかれば、購入の申し込みを行い、売買条件について売主と買主の間で合意すれば、売買契約を行います。今回は、このうちの購入の申し込み時に提出する不動産購入申込書について取り上げます。

はじめての不動産購入ですから、申し込みをするときに不安になる人が多いのも当然のことです。申し込みや契約の基礎知識を付けておくことで、住宅購入に対する不安を和らげることができ、失敗しない購入を進めることができるでしょう。

不動産購入の申し込み前後の流れ

不動産の購入(ここでは基本的に不動産のなかでも住宅購入が対象)において、購入申し込みや売買契約の流れは一般的には以下のような順になります。

- 物件見学

- 不動産購入の申し込み

- 売買条件の交渉

- 住宅診断(ホームインスペクション)の依頼(※)

- 売買契約の締結

※住宅診断(ホームインスペクション)は「2.不動産購入の申し込み」の前に利用することもある。

購入申し込みも売買契約も大事な過程ですが、このうち購入申し込みの際に提出する不動産購入申込書が今回のコラムのテーマです。不動産購入申込書に関する基礎知識や提出時の注意点などについてお話しします。

不動産購入申込書とは?

不動産購入申込書とは、その物件を購入することを売主に対して明確に意思表示するものです。書面に購入したい条件等を記述して提出することで、売主に意思表示します。

不動産仲介業者が仲介している場合は、その仲介業者が不動産購入申込書のひな型を用意します。売主である不動産会社と直接に取引する場合は、その売主がひな型を用意していることが一般的です。

売買契約とは別もの

購入申し込みとは、売買契約とは異なるものです。あくまで買主から売主へその物件を買いたいという意思を伝えるものですから、申し込みをすることで契約が成立するわけではありません。条件等によっては、売主が拒否することもあります。

また、売買価格や引渡し時期等の条件について、買主の希望通りではない条件を売主から逆に提示することもあります。条件に相違があれば、互いに交渉していくことになるのです。

購入申込は撤回(キャンセル)できる

購入申し込みが売買契約と異なるものだと記述しましたが、実は簡単に買主がこの申し込みを撤回することができるのです。

撤回、つまりキャンセルしても原則として何ら費用がかかることはありません。売買契約であれば、キャンセル(=解約)すると手付金が返金されなかったり、違約金が生じたりするものですから、申し込みと売買契約の大きな違いということになります。

購入申込金を支払う

購入申し込みをする際には、購入申込金を支払うことが一般的です(必須ではない)。その金額は5~10万円程度であることが多く、これが相場だと言ってよいでしょう。申し込みを撤回した場合は、この購入申込金は返金されます。

買付申込書などの名称もある

不動産購入申込書は、不動産会社によって呼び名が異なります。買付申込書や買付証明書などと呼んでいる会社もあります。また、購入申込金のことを申込証拠金などと呼んでいることもあります。名称が異なっても、売買契約の前に申し込みの意思表示をすることとその際に支払う金銭であれば、同じだと考えてよいでしょう。

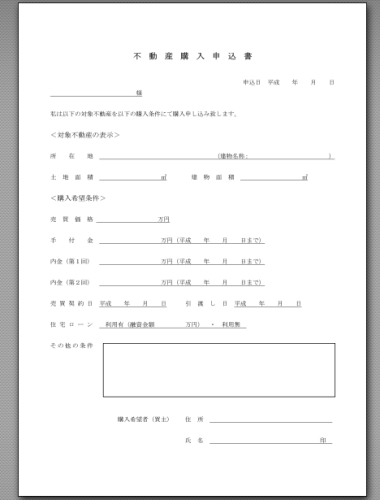

不動産購入申込書の各項目とそれぞれの注意点

それでは、不動産購入申込書に記述される項目について解説していきましょう。記述される項目はシンプルなもので、主に買主に関する情報、物件に関する情報、購入希望条件の3点に分けられます。

上の画像は不動産購入申込書の一例です。

申込日

申込日は、購入申込書に記入して提出する日です。

買主に関する情報

一般的には、購入希望者(買主)の氏名をフルネームで書き、また自宅の住所も記入します。氏名の後には押印します。この際の印鑑は認印で十分です。

以前に、年収・勤務先・勤続年数の記入欄がある申込書を見たことがありますが、売主に開示されてしまうため、記述するべきではありません。売主が不動産会社である場合は、いずれにしても住宅ローンの申込時等に知らせることになるものから、問題ないかもしれませんが、一般的には別紙のアンケートで聞いておくことが多いです。

ちなみに、住宅ローンの融資を受けられる可能性を簡単にチェックするために記述を求めていたものと思われます。

購入希望条件

この欄は、この条件で買いたいという希望を記述する箇所です。あくまで希望ですから、その条件で売主と合意できるかはわかりません。

売買価格

売買価格には購入希望価格を書きますが、値下げ交渉をするのであれば、ここで希望金額を書いて交渉を始めるわけです。この希望価格が通らないときは、口頭で価格交渉をすることが一般的であり、何度も書き換えるということはまずないでしょう。

手付金・内金

売買契約時に支払う手付金をいくらとするか記述します。手付金の相場は、概ね売買価格の5~10%ですが、これにこだわる必要はありません。都合に合わせて考慮するとよいでしょう。但し、極端に手付金が少ない場合、売主から拒否される可能性もあります。

売買契約日

売買契約を締結する日の希望日を記述します。実際には、売主と買主の間で売買条件の交渉が成立してから、売買契約日を再び調整することになります。不動産会社によっては、買主の気持ちが変わる前に契約したいと考えて、購入申し込み日から3日後などと短期間を強く推奨してくることがありますが、丁寧に不動産会社であれば1週間程度あけて売買契約を行うことが多いです。

引渡し日

対象不動産をいつ引渡してほしいか希望を記述する欄です。あまりに近い日は物理的に無理なこともありますから、不動産会社に相談して希望日を書くとよいでしょう。

住宅ローンの利用有無と借入予定額

買主が購入にあたって住宅ローンを利用する予定があるかどうかを記述します。ローンを利用せずに全額を現金で支払う人ならば、「無」にチェックするわけですが、多くの人が住宅ローンを利用しますね。その場合は「有」にチェックしたうえで借入予定金額も記述します。

借入額は住宅ローンの審査にも影響するため、実際に借入したい金額からあまりかい離しないようにしておきましょう。できれば、少し多めの金額を書いておいた方がよいです。

建物状況調査(ホームインスペクション)

買主が建物状況調査、つまりホームインスペクションの利用を希望するかどうかを記述します。

宅建業法の改正により2018年4月1日の以降は、不動産会社が売主や買主に建物状況調査を利用するかどうか確認することになったのですが、これを購入申込書で確認しているケースがあります。

その他の条件(買い替え等)

購入にあたって何か条件を付けたい場合は、ここに希望を書きます。例えば、自宅を売却し、その売却資金で購入するため、自宅の売却を停止条件として付けたいといった場合です。ちなみに、このような条件は売主からも不動産仲介業者からも敬遠されがちではあります。

対象物件

対象物件(対象不動産)について明らかにする必要がありますから、物件を特定する情報として所在地や面積(土地面積・建物面積)を記述します。この情報は不動産会社に方で記述しておいてくれることもありますが、希望する物件と相違ないか確認しておきましょう。

対象物件がマンションならば、建物の名称や号室も記述します。

不動産購入申し込みの注意点

前述したこと以外で、住宅購入の申し込みをする際に注意すべき点を4項目あげておきます。

申込時に買主から提示する条件

購入希望条件が売り出し条件からあまりにかい離したものである場合、売主が即座に拒否して、その後の交渉を受け付けてもくれないことがあります。特に売買価格に関して相場金額よりも極端に低い金額での購入申し込みには注意しましょう。

不動産仲介業者も売主の希望と大きくかい離しそうな場合は、「売主が相手にしてくれない可能性がありますよ」などと意見してくれることが多いですから、仲介業者の説明も聞くとよいでしょう。但し、仲介業者は取引成立によって成果報酬で売上を上げられるシステムであるため、全面的に買主の立場でアドバイスするというよりも、どのようにすれば取引が成立しやすいだろうかと考える傾向にあります。

それぞれの立場のことも考慮して金額を決めてください。

自己資金の準備

自己資金の準備のこともよく考えておきましょう。定期預金の満期日やファンドの解約などが絡むときには、そのスケジュールも確認すべきですし、また、両親から資金援助を受ける場合は両親がいつ以降に資金を提供できるのか確認すべきです。

資金準備は手付金の金額や借入予定額、さらには引渡し日にも影響する可能性がありますから、確認しながら進めましょう。

住宅診断(ホームインスペクション)の利用タイミング

住宅購入に際して利用する住宅診断(ホームインスペクション)は、基本的には購入判断の参考とするためということが多いですが、その場合は売買契約前に利用すべきです。ただ、購入申し込みの前後いずれに利用するかはケースによってわかれるところです。

買主の立場で考えれば、購入申し込みをして購入の優先順位を抑えておき、売買契約前に住宅診断(ホームインスペクション)を実施することが望ましいですので、このタイミング(申込後~契約前)での実施を要望してください。

但し、売主の立場から見た場合、住宅診断(ホームインスペクション)で建物の瑕疵(欠陥)や想定外の著しい劣化などが見つかったときには、買主が購入を中止する可能性もあるため、購入申込前の実施を求めてくることもあります。

申し込みを受け付けた後に他の購入希望者(2番手)が現れても、先に購入希望者(1番手)がいる場合には購入を見送ることもあり、さらに1番手が診断結果を見て購入を見送るとなれば、売主にとっての機会損失だと考えるからです。

申込前の実施を求められた場合は、速やかに実施しなければ、他の買主が先に話を進めてしまうこともあるので、できる限り早い対応が肝心です。

また、売主が先に住宅診断(ホームインスペクション)を実施しておき、買主へそれをもって大丈夫な物件だと安心感を与えようとしたり、不動産業者が提携先のインスペクション業者を斡旋したりすることもありますが、いずれも最小限の簡易的な診断のみで、買主が知りたい情報が報告されない事例が非常に多いです。

そういった売りたい人たちによる診断に惑わされず、買主は自分自身でインスペクション業者を探して依頼してください。売主が実施済みなら、2重チェックしてもよいでしょう。

購入申し込み時に支払った申込金の返金トラブル

購入申し込みの際には申込金として、5~10万円程度の金銭を支払うことが多いが、キャンセルすれば返金されることは前述の通りです。注意してほしいのは、不動産会社からの虚偽説明です。

不動産会社から「申し込みを撤回しても申込金は返金できない」と言われることがあります。買主が知らないと思って金銭を不当に得ようと考えているか、買主が「返金されないのはもったいないので、やはり購入しよう」と考えるのを待っているかといった類のことです。

これは基本的には違法行為にあたる可能性が高いことですから、堂々と返金を求めるようにしてください。返金できないと主張されるならば、なぜできないのか理由を聞き、自治体の相談窓口(宅建指導課など)に相談に行くとよいでしょう(役所に話すポーズを見せるだけで返金されることも多い)。

購入申し込みは売買契約ではないため、キャンセルしてもペナルティはありませんが、購入の成否にかかわることでもあるため、よく考えて取引を進めていきましょう。また、売買契約時の手付金については、「住宅購入時の手付金の基礎知識(金額・支払い時期など)」をご覧ください。

関連記事

執筆者

- 編集担当

- 2003年より、第三者の立場で一級建築士によるホームインスペクション(住宅診断)、内覧会立会い・同行サービスを行っており、住宅・建築・不動産業界で培った実績・経験を活かして、主に住宅購入者や所有者に役立つノウハウ記事を執筆。